Private Altersvorsorge

Kein Mut zur Lücke

Sich allein auf die gesetzliche Rente zu verlassen, ist keine gute Idee: Denn in vielen Fällen wird sie nicht zum Leben ausreichen. Umso wichtiger ist es, möglichst früh für das Alter vorzusorgen. Doch wie? Wir haben einen Experten gefragt. Plus: Mit unserem Online-Rechner können Sie ermitteln, wie hoch Ihre Versorgungslücke in etwa sein wird.

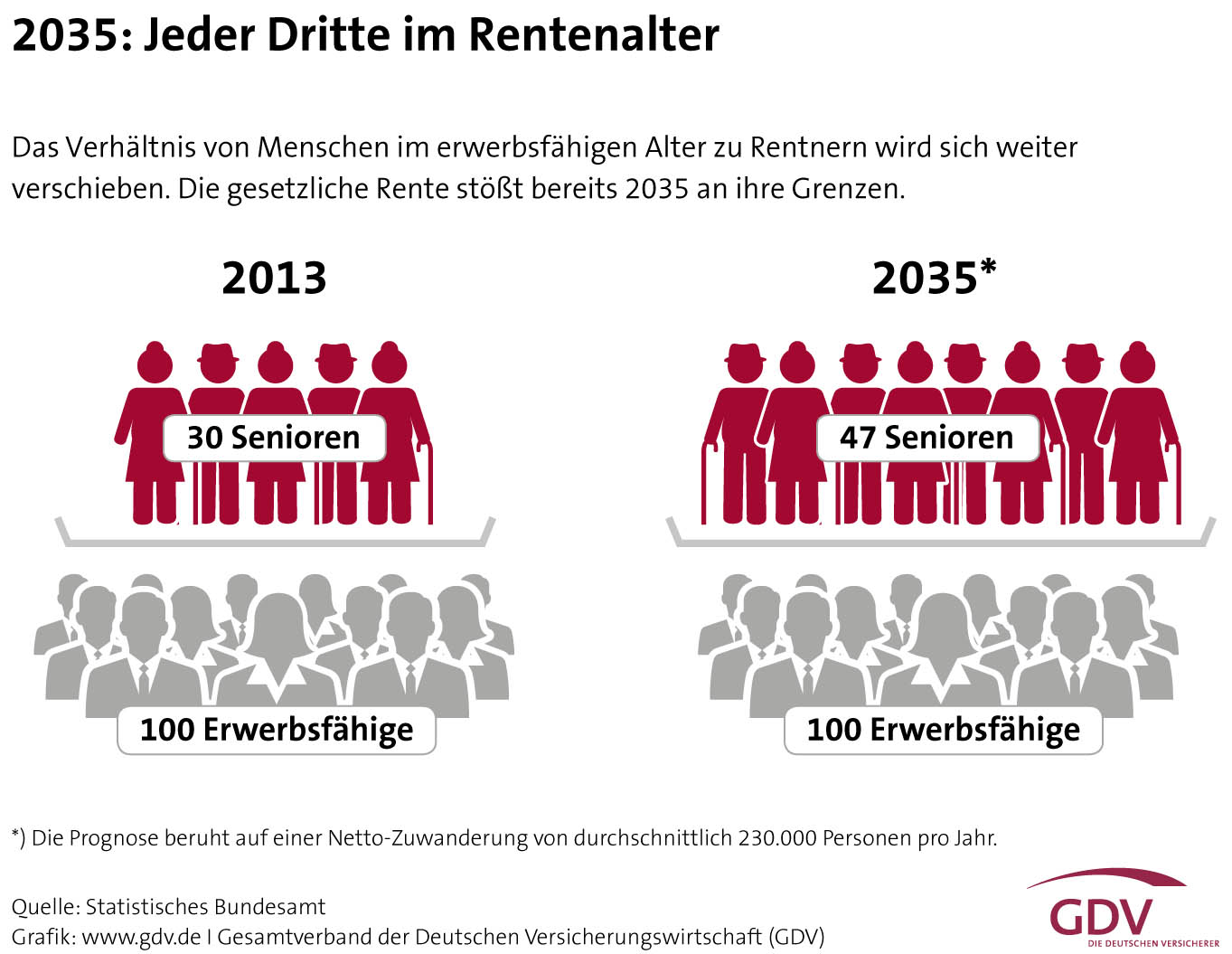

In Deutschland leben immer mehr ältere Menschen – Stichwort demografischer Wandel. Und das hat erhebliche Folgen für die Alterssicherung. So kommt nach einer Prognose des Statistischen Bundesamtes schon in 20 Jahren auf zwei Einwohner im erwerbsfähigen Alter eine Person über 67 Jahren. Zum Vergleich: 2013 lag das Verhältnis noch bei gut drei zu eins. Und bis 2060 steigt dieser sogenannte Altenquotient weiter.

Damit ist klar: Die gesetzliche Rente kann nur noch als Basisabsicherung dienen. Das wiederum heißt, dass jeder Einzelne privat vorsorgen muss. Aber wie macht man das am cleversten? Und wie hoch wird die zu stopfende Lücke denn tatsächlich sein? Wir haben Sebastian Witt von der Versicherungskammer Bayern um Rat gefragt.

Fünf wichtige Fragen rund um die Rente:

1) Wie hoch wird meine gesetzliche Rente denn später sein?

Die Höhe der Rente hängt immer davon ab, wie viel und wie lange man eingezahlt hat. Prinzipiell gilt: Je höher Ihre Beiträge waren, desto mehr erhalten Sie später an. Grundlage für die Berechnung der monatlichen Bezüge ist eine komplexe Formel: Hierbei wird das Produkt aus den gesammelten Entgeltpunkten, dem Zugangsfaktor, dem aktuellen Rentenwert sowie dem Rentenartfaktor ermittelt. Selbst ausrechnen müssen Sie diesen Wert aber zum Glück nicht: Sie erhalten jedes Jahr von der Deutschen Rentenversicherung eine Renteninformation, in der Sie den aktuellen Stand Ihres Versicherungskontos finden

2) Ich habe schon so viel von der Vorsorgelücke im Alter gehört. Lässt sich diese berechnen? Und wenn ja: Wie verlässlich ist so eine Berechnung?

Auf den Euro lässt sich die Vorsorgelücke natürlich nicht berechnen. Aber einen Näherungswert kann man erreichen. Die Berechnung ist dabei relativ einfach: Der voraussichtliche Bedarf (vor allem Miete, Versicherungen, Lebenshaltungskosten) wird den voraussichtlichen Einkünften (wie Renten, Mieteinnahmen, Zinserträgen usw.) gegenübergestellt. Daraus ergibt sich – rechnet man noch die Inflation mit ein – eine Einkommenslücke. Diese Summe wird also voraussichtlich im Alter monatlich fehlen. Im Netz gibt es mittlerweile zahlreiche Online-Rechner, mit denen man seine Vorsorgelücke ganz komfortabel berechnen kann

3) Welche Formen der privaten Altersvorsorge gibt es überhaupt?

Bei der Rentenversicherung gilt das sogenannte 3-Schichten-Modell. Und das setzt sich folgendermaßen zusammen: Schicht 1 umfasst die gesetzliche Rente sowie die Basis- oder Rürup-Rente für Selbstständige. Die 2. Schicht beinhaltet die verschiedenen Formen der Zusatzversorgung, wie die staatlich geförderte Riester-Rente oder die betriebliche Altersvorsorge. In Schicht 3 werden schließlich alle Formen der rein privaten Altersvorsorge zusammengefasst.

Am flexibelsten ist man in Schicht 3: Hier gibt es verschiedenste Anlageformen, von der klassischen Renten- und Lebensversicherung bis zur fondsgebundenen Versicherung. Letztlich muss jeder seine ganz individuelle Mischung aus allen drei Schichten finden, um bestens im Alter versorgt zu sein.

4) Wie finde ich heraus, welche Form der Altersvorsorge am besten zu mir passt?

Ganz am Anfang sollte die Frage stehen: Lege ich großen Wert auf Sicherheit? Oder könnte ich mir auch vorstellen, eine etwas riskantere Anlageform – mit dann entsprechend höheren Renditechancen – zu wählen? Außerdem sollte natürlich auch die aktuelle Arbeitssituation berücksichtigt werden: Ein Angestellter hat andere Bedürfnisse und Möglichkeiten als beispielsweise ein Beamter oder eine Hausfrau. Ganz wichtig: Achten Sie darauf, dass die Vorsorgeform, für die Sie sich schließlich entscheiden, für Sie verständlich und nachvollziehbar ist. Gut auch, wenn sie sich flexibel Ihrer jeweiligen Situation anpassen lässt, damit Sie notfalls auf persönliche oder berufliche Veränderungen reagieren können.

5) Wann sollte ich beginnen, für das Alter vorzusorgen?

An privater Vorsorge führt kein Weg vorbei. Beginnen sollte man deshalb so früh wie möglich. Als Regel gilt hier: Je früher Sie eine private Rentenversicherung abschließen, umso mehr wirkt sich der Zinseszins-Effekt aus. Das wiederum bedeutet: Ihre monatlichen Beiträge sind deutlich geringer, wenn Sie in jungen Jahren schon mit der Altersvorsorge beginnen.

Online-Rechner:

Ermitteln Sie hier, wie hoch Ihre Versorgungslücke zu Rentenbeginn mit 67 ungefähr sein wird.

Ermitteln Sie hier, wie hoch Ihre Versorgungslücke zu Rentenbeginn mit 67 ungefähr sein wird.